Marcelo Araújo*

Alíquotas únicas em todo o país são fundamentais para que não haja incentivo à sonegação e distorções logísticas. Enquanto a forma mais eficiente de se levar combustível de um ponto ao outro não for a de menor custo logístico, e sim a de menor custo tributário, não conseguiremos superar o multibilionário gap de infraestrutura de alta volumetria para combustíveis no país

Os impostos sobre combustíveis totalizaram quase R$ 171 bilhões em 2021, salto de mais de 30% sobre o ano anterior, segundo apuração do IBP (Instituto Brasileiro de Petróleo e Gás), e foram, mais uma vez, a principal fonte de receitas de todos os estados brasileiros e do Distrito Federal. O modelo tributário mais complexo que se tem notícia em todo o mundo e motivo de enormes embates no Legislativo, e agora no Judiciário, está diante de um avanço histórico em sua simplificação nas poucas semanas que restam até o final de 2022.

O desafio não é pequeno, é claro. Desde 2001, com a emenda 33, a Constituição prevê a implementação de um sistema monofásico para o ICMS, incidente uma única vez no produtor ou importador, com alíquota única em todo o país. Foi preciso uma crise sem precedentes dos preços de combustíveis para que se avançasse na direção de sua regulamentação, apesar do elevado custo de apuração, arrecadação, fiscalização e extrema fragilidade à sonegação do modelo vigente, que gera assimetrias competitivas, desestímulos a investimentos de longo prazo, desvios de R$ 14 bilhões ao ano segundo a FGV e infindável coleção de disputas judiciais.

As leis 192/2022 e 194/2022 aprovadas pelo Congresso e sancionadas pelo Executivo, junto com outras medidas, tiveram efeito decisivo na queda dos preços de combustíveis, mitigando o inevitável impacto inflacionário dos aumentos de preços globais de petróleo e permitindo o início de uma retomada econômica. Os estados, a quem cabe a regulamentação dessas leis, preocupados com a perda de arrecadação, levaram a discussão ao STF (Supremo Tribunal Federal), que busca um acordo para sua implementação. É sobre este debate e seu desfecho que estarão concentradas as atenções nas próximas semanas.

Um retrospecto recente ilustra bem o estágio e a complexidade do debate: a Lei 192, de 11 de março, previu para 1º de janeiro de 2023 a implantação da monofasia com alíquota única e específica por volume (ad-rem) e algumas regras para o período de transição até lá. Os estados, por meio do Confaz, publicam em 24 de março o Convênio 16/22, mas com regras conflitantes, o que ensejou uma Ação Direta de Inconstitucionalidade, a ADI 7164, impetrada pela AGU (Advocacia Geral da União) em 12 de maio. Um mês depois, novamente a AGU, por meio de uma Arguição de Descumprimento de Preceito Fundamental, a ADPF 984, solicita ainda a limitação do ICMS devido à essencialidade dos combustíveis.

Por sua vez, 12 estados ajuízam a ADI 9171 em 22 de junho, questionando a constitucionalidade de alguns artigos da LC192. No dia seguinte, em 23 de junho, foi sancionada a Lei 194/2022 declarando a essencialidade de combustíveis, entre outros produtos e serviços, como energia e telecomunicações, limitando de imediato as alíquotas vigentes. Por fim, em 10 de agosto, nas Ações Cíveis Originárias – ACO 3594, 3505 e 3506 –, sete estados pedem indenização do governo federal pelas perdas de arrecadação.

Por determinação do STF, uma comissão de especialistas com representantes do Legislativo, dos estados e agentes do setor, como o Instituto Brasileiro de Petróleo, buscará nas próximas semanas uma convergência para que se obtenha o equilíbrio entre o nível de arrecadação dos estados e a urgente e necessária simplificação e redução do impacto tributário sobre combustíveis.

Como contribuição ao debate, vale uma rápida passagem pelos principais pontos ora em discussão.

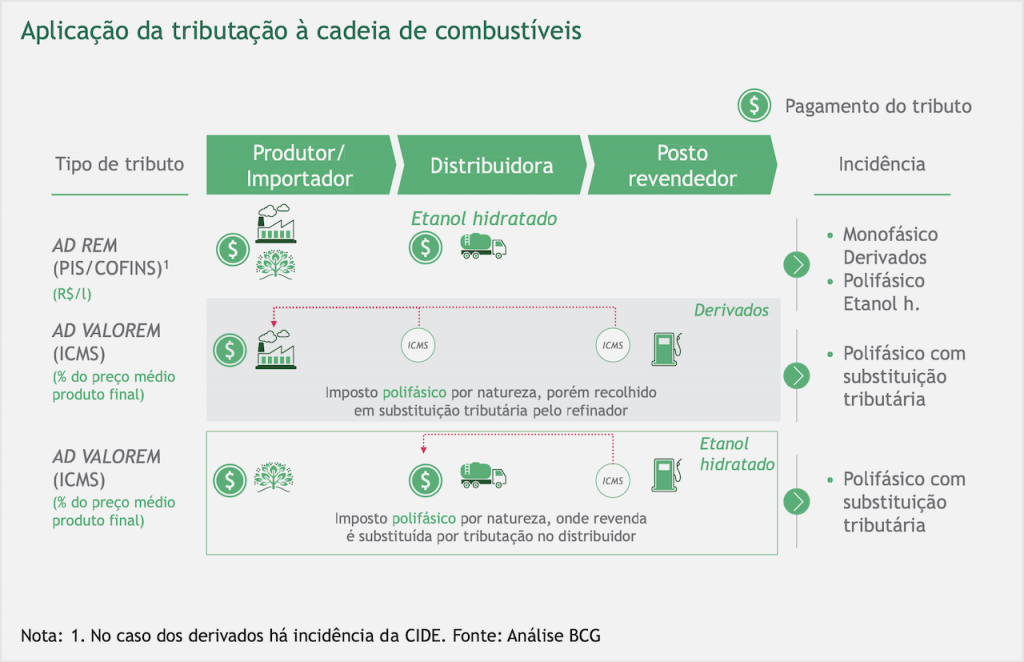

A monofasia, indubitavelmente mais simples de apurar e fiscalizar, é o sistema mais indicado para commodities de alto impacto econômico e longa cadeia de distribuição como é o caso de combustíveis. Ao incidir apenas uma vez no início da cadeia, retira toda a complexidade de débitos, créditos e operações interestaduais, aposentando o anacrônico sistema de substituição tributária, que estima a cada 15 dias o preço médio ponderado ao consumidor final (PMPF) em cada estado e ajusta o valor do imposto para toda a cadeia, gerando um impacto inflacionário residual e uma discussão sobre créditos e débitos para práticas acima ou abaixo de tal preço.

O próprio Cade (Conselho Administrativo de Defesa Econômica), chamado a se manifestar sobre essa sistemática, em sua nota de maio de 2022, afirma ser um modelo que desincentiva preços mais baixos, estimula coordenação entre os agentes e pune quem pratica um preço menor que o sugerido com o ônus de buscar a diferença do imposto recolhido.

Alíquotas únicas em todo o país são fundamentais para que não haja incentivo à sonegação e distorções logísticas. Enquanto a forma mais eficiente de se levar combustível de um ponto ao outro não for a de menor custo logístico, e sim a de menor custo tributário, não conseguiremos superar o multibilionário gap de infraestrutura de alta volumetria para combustíveis no país. Não é possível investir em oleodutos, ferrovias ou hidrovias, que tipicamente são de retorno a longo prazo, sem que o modelo tributário seja estável e não crie distorções futuras que inviabilizem tais projetos. Traduzindo em números, isso significa dizer que escoamos – essa parte, infelizmente, pelo ralo – R$ 618 milhões ao ano em perdas por fluxos logísticos não eficientes.

A discussão entre ad-valorem (percentual do valor) ou ad-rem (valor fixo por medida, volume no caso), ainda que menos crítica, pende também claramente pelo modelo ad-rem. Como o volume de combustíveis é muito previsível e pouco elástico, ficará muito mais simples e previsível a gestão e fiscalização da arrecadação, eliminando ainda o efeito amplificador de volatilidade que o imposto percentual causa com a variação para cima ou para baixo dos preços internacionais de petróleo. Além disso, como o Brasil produz e importa combustíveis perto da costa e cresce para o interior, o modelo ad-valorem vai onerar mais os estados do interior ao agregar os custos logísticos ao preço antes de incidir o percentual do tributo.

A questão da essencialidade ou não dos combustíveis é outro ponto em discussão. Não parece haver dúvida que, assim como energia, combustíveis são elementos essenciais à atividade econômica e à manutenção da qualidade de vida da população e, portanto, não deveriam ser sobretaxados como se não essenciais fossem. Mas, de fato, a introdução abrupta do conceito afeta diretamente o planejamento e a situação fiscal dos estados e municípios, cabendo claramente aqui negociação para uma modulação de seus efeitos e a adaptação dos entes federativos à nova realidade.

Nestas restantes semanas de 2022, todas essas questões precisam ser superadas, idealmente de forma negociada, para evitar que o ano de 2023, com todos os desafios de um novo governo, comece com incertezas jurídicas em um setor tão crítico para a retomada econômica e arrecadação fiscal. O desafio é grande e é urgente, mas é possível.