César Mattos[1] e Marcelo Allain[2]

Muitos dos supostos “fatos”, apresentados em artigo recente do diretor da ABTRA (Associação Brasileira dos Terminais e Recintos Alfandegados), associação que reúne os terminais não verticalizados com empresas de navegação, neste veículo de comunicação, não resistem à força de bons argumentos, ao se observar a realidade objetiva da integração vertical entre empresas de navegação e terminais portuários no mundo e que já tem trazido eficiências muito concretas no Brasil. A verdade é que muitos desses “fatos” são somente opiniões travestidas, com o objetivo de chegar à antítese de seu alegado propósito: alijar potenciais concorrentes verticalizados da licitação do futuro terminal de contêineres STS10 em Santos, diminuindo (e não aumentando, como afirmado) a concorrência.

E quando se avalia as “entrelinhas” do artigo, fica evidente que o objetivo da proposta de afastar potenciais concorrentes verticalizados da licitação não é incrementar o bem estar dos usuários finais (donos das cargas), mas sim beneficiar os terminais não verticalizados já instalados no Porto e aqueles que venham a participar da licitação. Isso fica claro quando o mencionado artigo aponta que o alijamento dos concorrentes verticalizados do certame promoverá “uma distribuição mais justa das cargas entre todos os terminais e recintos existentes”. Ou seja, o que se deseja é assegurar uma “reserva de mercado” após a licitação, o que não tem nada a ver com o incremento esperado na oferta e na eficiência dos serviços portuários, que é o que se busca na concorrência pelo direito de ser o arrendatário do STS10.

Este é um clássico recurso, conhecido das agências antitruste em todo o mundo, de quem não quer competir: confundir a “defesa da concorrência” com a “defesa dos concorrentes”, sublimando o interesse do usuário da equação. E isso sempre sob o véu maniqueísta da proteção dos “bons” contra os “maus” (em geral, empresas estrangeiras), numa narrativa que é, ao mesmo tempo, fácil de vender ao público em geral, mas totalmente equivocada.

Porto de Santos

No Porto de Santos, e, mais especificamente, na concessão do STS10, as falácias e desinformações trazidas a público almejam claramente “melar” a participação justamente dos agentes mais eficientes, com maior probabilidade de vencerem o certame, facilitando a vida dos concorrentes na mesma medida que prejudica os usuários finais. A exclusão desses agentes “mela”, sobretudo, o objetivo mais importante do procedimento de leilão: “revelar”, por mecanismo impessoal, qual o agente mais eficiente e capacitado para servir ao interesse público, o qual, não custa repetir, se identifica não com a “defesa dos concorrentes”, mas com a “defesa da concorrência”, esta sim alinhada ao bem-estar dos usuários finais. Isso decorre do fato que os agentes mais eficientes são os que conseguirão fazer mais receitas ao menor custo possível, ao mesmo tempo em que obtenham demanda com base em bons serviços aos usuários, e, por isso, tendem a estar dispostos a dar lances maiores na licitação pelo direito de operar o terminal.

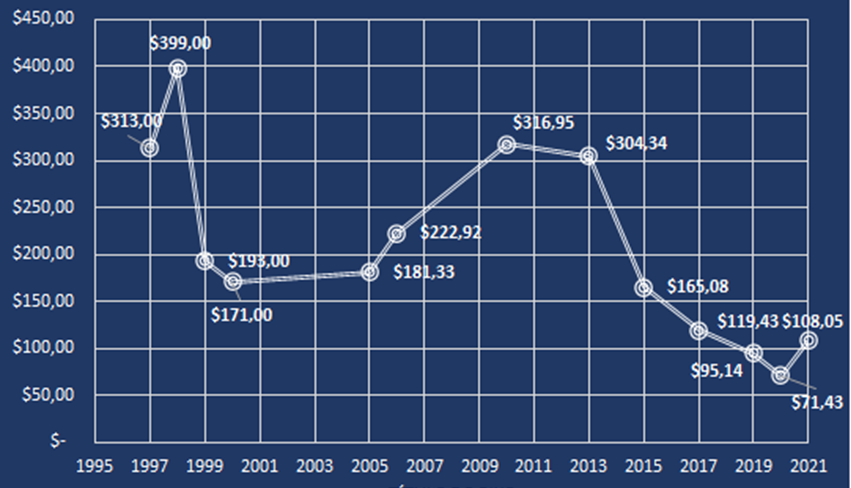

No porto de Santos, conforme pode ser visto no gráfico da Portplan[3] reproduzido abaixo, a entrada do terminal verticalizado com armadores em 2013 foi simultânea ao início de um processo de aumento significativo nos volumes movimentados, aliado a uma redução expressiva no preço médio em dólar da movimentação de contêineres.

Ademais, a Portplan também constata que a entrada dos terminais BTP e DPW a partir de 2013 permitiu melhoria do indicador de tempo médio de espera para atracação, o qual caiu das 27 horas entre 1996 e 2000 para algo em torno de 11 horas entre 2014 e 2020, o que demonstra que o porto como um todo se tornou mais eficiente, melhorando a cadeia logística do país, não só a portuária.

Contexto Internacional

E a conexão entre eficiência e integração vertical influencia toda uma onda de associações entre empresas marítimas e terminais no mundo inteiro. Este movimento se relaciona, conforme Sanjaime, Sanchez, Coloques e Monerris (2013)[4] ao “crescimento substancial do escopo das atividades empreendidas pelas empresas marítimas em termos de cobertura geográfica, frequência dos serviços, tempo de trânsito menor e gestão da cadeia produtiva”, resultando em aumento da “complexidade da cadeia de logística marítima”.

A questão importante é que o usuário final cada vez menos separa o que é o transporte no mar e o que é o processo de movimentação da mercadoria no porto. Uma falha só no primeiro ou só no segundo passa a representar uma falha de toda a movimentação da mercadoria, o que compromete toda a percepção de qualidade do serviço da companhia. Como constata Wilmsmeier et al. (2006)[5], não adianta nada uma empresa marítima eficiente que chega no porto e vê comprometido todo o seu trabalho no estágio anterior de transporte. Conforme os autores, “dobrar a eficiência portuária de um par de portos (de origem e destino) envolvidos em um comércio bilateral tem o mesmo impacto de reduzir pela metade a distância entre eles”.

Haralambides et al. (2002)[6] mostra que a integração vertical garante às companhias marítimas uma maior flexibilidade, confiabilidade, operações mais rápidas e maior eficiência da gestão das cadeias globais, o que faz com que possam prestar serviços de melhor qualidade a seus clientes.

Por esta razão que as sete principais empresas de transporte marítimas mundiais estão cada vez mais verticalizadas com atividades portuárias. A Cosco criou a CSP (Cosco Shipping Ports), que opera 357 terminais em 36 portos no mundo. A Maersk criou a APM Terminals, que opera 76 terminais de contêineres. A MSC criou a TiL (Terminal Investment Limited) com 40 terminais de contêineres. A CMA CGM criou a CMA Terminals, operando com participação total ou parcial em 62 terminais no mundo. Evergreen e Hapag-Lloyd também possuem participações em terminais, só que em menor escala.

O aumento do tamanho dos navios tem contribuído para a verticalização, por demandar uma reconfiguração dos portos atuais no mundo. Sánchez, Perrotti e Paz (2020) dão os exemplos dos portos de Rotterdam e Le Havre que “estão adaptando os seus desenhos para acomodar estes grandes navios”, ajustando fatores como o acesso náutico, a largura dos ancoradouros e a profundidade adequada ao calado desses navios. Se houver poucas companhias marítimas com mega navios, os investimentos que um determinado terminal precisará realizar para receber aquele mega navio se transformará em um ativo quase específico para aquelas. Surgem, portanto, problemas de comportamento oportunista que podem ser contornados com a integração vertical.

Em síntese, há robustos estudos internacionais indicando a eficiência do processo de integração vertical entre empresas marítimas e terminais no mundo. Será que devemos optar a caminhar na direção oposta à do globo, apenas para proteger alguns agentes da concorrência?

Preços e produtividade de BTP versus concorrentes

Alega-se no artigo que os preços praticados pela BTP para a sua acionista estariam atualmente bem maiores que o mercado. Porém, é comum, em projetos de infraestrutura, que os investidores busquem firmar antecipadamente acordos comerciais que assegurem um volume mínimo de negócios para o projeto em seus primeiros anos de operação, com o intuito de mitigar os riscos de demanda para investimentos de grande monta em um ativo greenfield. Tais acordos são, inclusive, exigidos muitas vezes pelas próprias instituições financeiras e de fomento que são chamadas a financiar novos projetos nessa área.

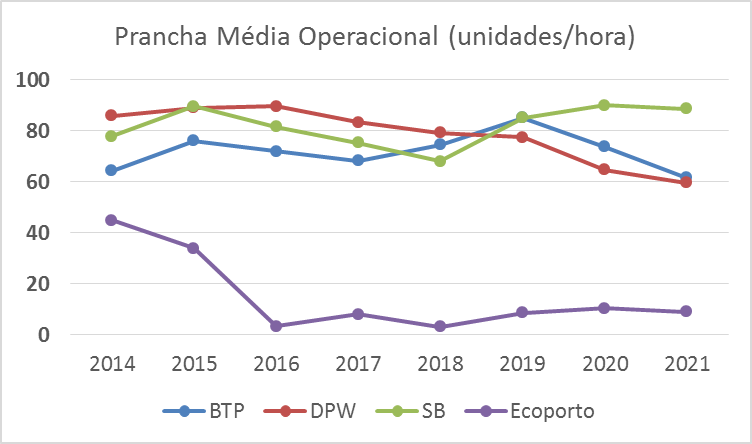

Quanto à produtividade da movimentação de contêineres, os dados da ANTAQ (Agência Nacional de Transportes Aquaviários) sobre a prancha média operacional (unidades de contêineres movimentados por hora em cada terminal) no gráfico a seguir ilustra bem que os três maiores terminais (BTP, DP World e Santos Brasil) competiram com níveis similares de produtividade nos últimos 7 anos. A eficiência operacional certamente melhorou quando novos investimentos em portêineres foram realizados, o que explica algumas oscilações da produtividade em cada terminal ao longo dos anos.

O alegado Self-preferencing

Associado à questão dos preços maiores pagos à BTP, está a acusação no citado artigo pela conduta do chamado self-preferencing, em que os dois armadores acionistas supostamente atracariam preferencialmente seus navios no terminal BTP.

Ora, quem investe em um ativo, o faz para ganhar eficiência e melhorar o desempenho da empresa (ou da operação). A literatura econômica aponta um conjunto de ganhos de eficiência resultantes da verticalização em vários setores, especialmente a partir de Coase (1937) e Willianson (1985), com as várias fontes de redução de custos de transação. Mas, para ganhar mais eficiência de fato e reduzir os custos de transação, não basta que se invista em outro elo da cadeia produtiva, mas também que efetivamente se transacione com o negócio no qual investiu. Em particular, esse investimento permite formatar melhor o ativo (no caso o terminal) para a transação específica com os ativos do investidor (no caso os navios). Se não se puder utilizar o terminal no qual as empresas de navegação são sócias, há, por óbvio, pouca redução do custo de transação, removendo o principal incentivo ao investimento. Ou seja, é natural que os acionistas “empresas de navegação” transacionem relativamente mais com o terminal em que investiram. Afinal, por que será que investiram em primeiro lugar? O artigo assume que investimentos ocorrem em um vazio que não tem nada a ver com os negócios do investidor ainda que sejam um elo da cadeia produtiva, o que revela um desconhecimento total do porquê se investe.

Quem possui posição dominante, terminais ou navios?

Um ponto curioso do artigo mencionado diz respeito à direção entre elos da cadeia em que ocorre o alegado abuso de posição dominante. Segundo o artigo, o problema é a “hegemonia comercial nesse importante mercado por grupos econômicos liderados pelos armadores” que poderiam “fechar o mercado para terminais independentes”. Ou seja, uma alegada dominância no elo do mercado relevante de navegação por parte dos armadores “fecharia” o mercado de terminais de contêineres em Santos, apenas utilizando o terminal da BTP e o STS10, fazendo com que os outros terminais fiquem sem carga.

Pois bem, na análise de rivalidade entre empresas de navegação em atos de concentração realizada no “Cadernos do CADE (Conselho Administrativo de Defesa Econômica)” de 2018 sobre o setor[7], chegou-se à conclusão oposta do artigo: este “mercado oferecia rivalidade efetiva” dado que havia 1) “concorrentes de grande porte atuando nas mesmas rotas”; 2) “existência de capacidade ociosa no mercado, ou seja, as concorrentes seriam capazes de absorver desvios de demanda em exercícios abusivos de poder de mercado”; 3) “tendência de queda dos preços dos fretes marítimos”[8]; 4). “forte poder de barganha dos clientes, que, em geral, são grandes empresas”; 5) “em várias oportunidades, clientes consultados não apresentaram preocupações com atos de concentração, apontando, inclusive possíveis vantagens da concentração, como aumento da oferta de viagens e maior regularidade dos serviços”.

Não há dúvida que a pandemia gerou algumas mudanças conjunturais em relação ao cenário descrito pelo CADE, como a questão da capacidade ociosa e da tendência de preços. No entanto, estas alterações temporárias não comprometem a conclusão principal: não há dominância estrutural neste mercado de navegação que permita o fechamento de mercado em terminais, fazendo com que a premissa fundamental em que se baseia toda a análise do artigo esteja errada.

Na verdade, quando se realizam as análises concorrenciais nesses mercados, a direção da investigação não é de um possível exercício de poder de mercado na navegação para portos, mas sim o oposto, de portos para a navegação. Isso porque, se não houver concorrência intra e inter portos, caberia verificar a hipótese de que um terminal monopolista feche o mercado na navegação. A hipótese desenvolvida pelo artigo não é nem cogitada.

Mesmo olhando na direção que faz sentido, no caso específico de Santos, haverá, após a licitação do STS10, quatro terminais de contêineres[9], o que torna mesmo a hipótese usualmente investigada de fechamento no sentido porto/empresa de navegação pouco razoável. Considerando ainda a concorrência interportos avaliada no estudo da EPL (Empresa de Planejamento e Logística) com a utilização do Guia AIC-TP voltada para o edital do STS10, a hipótese de fechamento no sentido porto/empresa de navegação fica ainda mais distante. Enfim, os bons argumentos não teimam com os fatos. Há indicações robustas que a integração vertical entre terminais e empresas de navegação pode mudar positivamente o referencial de produtividade e concorrência não apenas em Santos, mas também em outros portos brasileiros, seguindo a tendência mundial. Afastar a concorrência de empresas de navegação e de agentes verticalmente integrados da licitação de terminais, como no caso do STS10, nos parece fazer perder uma grande fonte de concorrência no leilão. O objetivo de um mecanismo impessoal como esse é “revelar” o agente mais eficiente para executar o serviço. A remoção artificial de agentes da licitação pode impedir que essa revelação aconteça, impondo aos donos de carga e aos grandes armadores preços exorbitantes, assim como era antes da entrada em operação da BTP e da DPW no Porto de Santos.

[1] Doutor em Economia, foi Conselheiro do CADE (Conselho Administrativo de Defesa Econômica) e Secretário da Secretaria de Acompanhamento Econômico, Advocacia da Concorrência e Competitividade (Ministério da Economia)

[2] Mestre em Economia, foi secretário do PPI (Programa de Parcerias e Investimentos) e Secretário Executivo do Conselho Diretor de Desestatização do Estado de São Paulo.

[3] Pesquisa e levantamento de indicadores relacionados ao desempenho e eficiência operacional de terminais de contêineres no Porto de Santos, rev01, março 2022.

[4] SanJaime,O.A.;aSanchez,P.; Colonques, R. e Monerris,J.: “Vertical integration and exclusivities in maritime freight transport”. Transportation Research Part E: Logistics and Transportation Review. Volume 51, May 2013, Pages 50-61

[5] G. Wilmsmeier, J. Hoffmann, R. Sánchez: The impact of port characteristics on international maritime transport costs

[6] H. Haralambides, P. Cariou, M. Benacchio. Costs, benefits and pricing of dedicated container terminals. International Journal of Maritime Economics, 4 (1) (2002), pp. 21-34

[7] Mercado de transporte marítimo de contêineres (cade.gov.br),

[8] Revertido mais recentemente em função da disrupção gerada pela pandemia, mas não por fatores estruturais.

[9] Conforme o estudo de Langen (Vertical integration and concentration in container logistics; Policy challenges for granting container terminal concessions) de 2021, tirando Buenos Aires, Le Havre e Antuérpia com quatro concorrentes em contêineres, todos os outros grandes portos possuem entre 1 e 3 concorrentes, sendo a grande maioria entre 1 e 2. Definitivamente, as economias de escala no setor indicam que a estrutura de mercado eficiente é de um oligopólio com poucos competidores.