Marco Aurélio Cabral Pinto* e Deborah Cristina Rodrigues Vitor**1

Introdução

Um pequeno conjunto de empreendedores acumulou larga experiência em obras com envergadura nacional durante cerca de cinquenta anos depois da grande crise de 1929. No pós-guerra, uma vez criadas holdings estatais em infraestrutura, passou-se a contar com entes integrados, dotados com meios para planejamento, investimento e operação de sistemas progressivamente mais complexos.

Para que o Brasil alcançasse a universalização de serviços, os subsistemas regionais foram delegados aos entes estaduais, constituindo-se subsidiárias usualmente com controle compartilhado. Com isso, a multiplicidade de guichês para obras, algumas com alcance local, outras, nacional, contribuiu para a formação de um “clube de líderes” no segmento de construção civil pesada até 2015.

No período entre 2015 e 2018, o Brasil restabeleceu as bases para o financiamento privado de projetos, doravante combatendo-se vínculos societários entre concessionários e firmas de engenharia de obras. Com isso, abriu-se a oportunidade de acesso a obras público-privadas para as firmas de médio porte, ao menos aquelas detentoras de maiores níveis de conformidade técnica e socioambiental.

A estratégia de criação de fluxo de projetos de infraestrutura com arcabouço privado obteve resultados iniciais no âmbito da Secretaria do Programa de Parcerias e Investimentos. No entanto, a despeito da crescente importância dos mercados de capitais, os financiamentos são custosos e demorados, o que requer grande esforço de gestão na estruturação dos projetos. Outro complicador para escalada no fluxo de projetos de infraestrutura tem sido a elevada incerteza no ambiente econômico e institucional brasileiro pós-2014.

Por essas razões, estima-se que, no melhor cenário, o regime permanente do fluxo de projetos não será atingido antes de meados da próxima década. Com isso, percebe-se uma oportunidade no apoio a empresas médias principais contratantes em obras, preparando-as para atender aos investimentos esperados para o futuro próximo.

A escolha do segmento de construção de rodovias entre os subsetores logísticos compreendidos pelo Plano Nacional de Logística (portos, ferrovias, hidrovias, rodovias) se deveu a: (i) número superior de projetos a serem licitados nos próximos anos; (ii) centralidade no transporte de carga no país; e (iii) abrangência nacional.

O objetivo do presente trabalho é identificar firmas médias contratantes principais em construção de rodovias e estimar o montante de investimentos necessário em treinamento de mão de obra. Buscou-se identificar firmas especializadas em rodovias e com potencial de crescimento diante dos investimentos a serem realizados pelos governos estaduais e federal entre 2019 e 2023.

Com a metodologia desenvolvida espera-se contribuir para a formação de concorrência em importante setor empregador de mão de obra no país. Espera-se ainda aumentar a participação de firmas de engenharia nacionais na composição do mercado de construção de rodovias no futuro.

O presente trabalho se encontra dividido em cinco seções além desta introdução. Na segunda seção, apresenta-se um breve histórico do setor de construção civil pesada, com ênfase nos impactos da crise econômica pós-2014. Na terceira seção, descreve-se brevemente o fluxo de projetos estimado para rodovias e estima-se o montante de receitas para o segmento de construção civil pesada no período 2020-2023. Na quarta seção, expõem-se os resultados obtidos pela inteligência de mercado do BNDES, estimando-se o montante de investimentos a serem realizados em firmas médias de construção civil pesada, especializadas em logística, e com potencial de crescimento. Na quinta seção, encontram-se as conclusões do presente trabalho.

Breve histórico

Na década de 1940, durante o governo de Getúlio Vargas, é possível situar o primeiro grande impulso da indústria de construção civil brasileira. Tal crescimento deveu-se à entrada do Brasil na Segunda Guerra Mundial. À ocasião, o Brasil negociou com os Estados Unidos da América (EUA) contrapartidas tecnológicas necessárias para a construção da Companhia Siderúrgica Nacional (CSN).

Com a implantação da indústria de base brasileira, floresceram cadeias produtivas no território. A partir dos anos 1940, tornou-se progressivamente mais importante a coordenação de investimentos a partir de demandas do setor público, mobilizando-se emprego em frentes de trabalho em todo o território nacional.

Nos anos 1950, cerca de 60% da população brasileira ainda residia no campo. Com o objetivo de integrar o território, foram estabelecidos planejamento e crédito direcionado (BNDES) para investimentos em transportes, energia, educação e indústrias de base. Dessa forma, o Brasil tornou-se fabricante de automóveis e máquinas pesadas. E, para atender às novas ofertas, foram criadas rodovias que interligavam todo o território nacional.

Ao menos até 1979, os efeitos circulares de determinação entre gastos públicos e renda/empregos geraram expectativas positivas de que o projeto brasileiro pudesse enfim superar as condições históricas de subdesenvolvimento. No entanto, conjunto de fatores tais como a elevação nos preços de petróleo, seguida de aumento nos juros nos Estados Unidos da América estão entre os fatores que levaram ao fim do ciclo político e econômico liderado pelos militares.

Ao longo da década de 1990, depois de quase dez anos de crise intensa, verifica-se a recuperação das empresas líderes do setor de construção civil pesada, com impulso em obras de concessões públicas. Na ocasião, as principais empresas de construção civil pesada tornaram-se concessionárias rodoviárias, garantindo-se fluxos de receitas por trinta anos vindouros (os principais contratos começaram a vencer em 2018, ensejando-se condições para novos investimentos). As empresas líderes foram fortalecidas, tornando-se mais competitivas ao longo dos anos 1990.

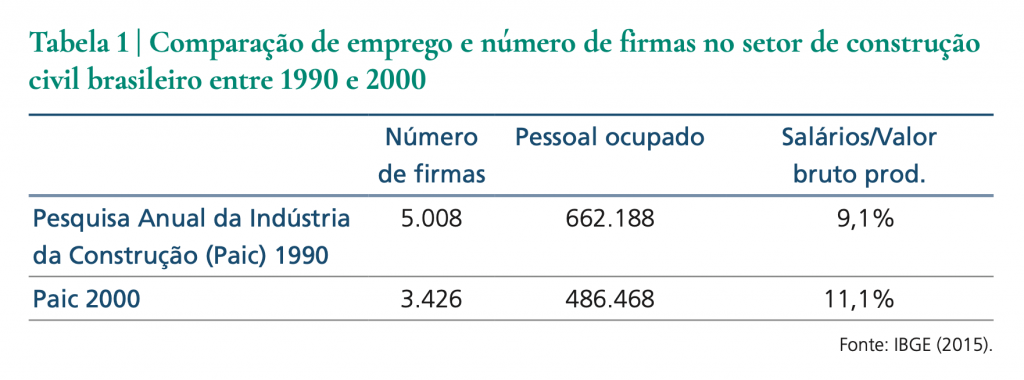

Na Tabela 1, entretanto, mostra-se que houve decrescimento do número de empresas no setor ao longo da década, o que mostra a dificuldade das empresas médias e pequenas com orçamentos de capital sujeitos a contingenciamentos sucessivos.

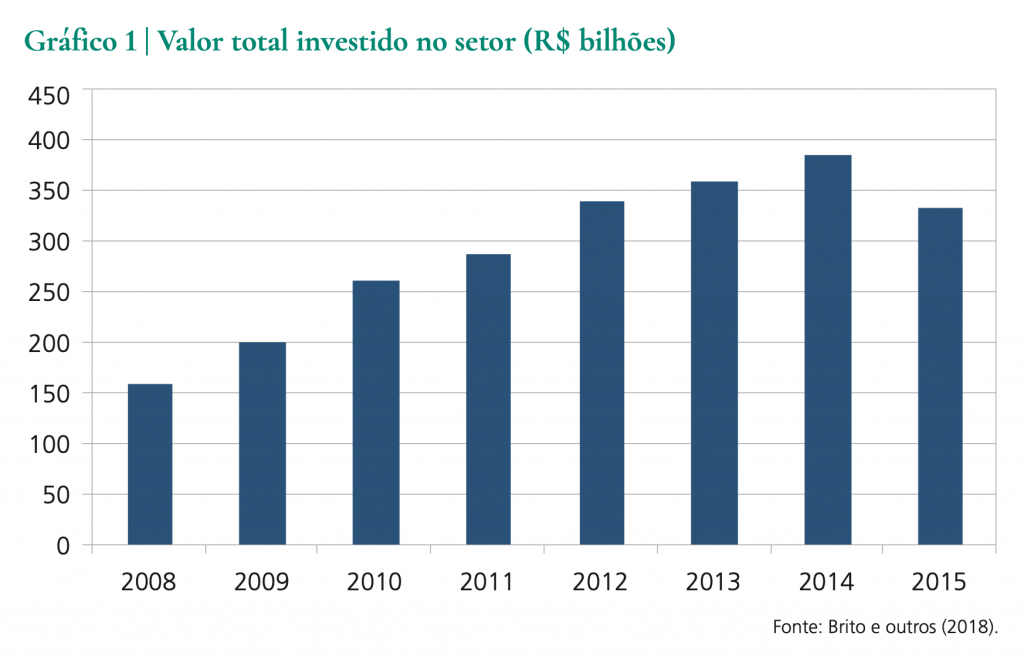

A renda capturada pelas firmas do setor de construção civil experimentou aumento significativo no período entre 2003 e 2014 (Gráfico 1). Por um lado, abriu-se novamente oportunidade para que firmas médias, sobreviventes das crises anteriores, voltassem a crescer. Por outro lado, as firmas líderes foram as maiores beneficiárias, saindo-se vencedoras em contratos em grandes obras públicas. Os Programas de Aceleração do Crescimento I e II (PAC) permitiram ao Brasil retomar ou ampliar eixos logísticos importantes, dedicados às exportações brasileiras para a Ásia (agricultura e mineração). Da mesma maneira, retomaram-se obras importantes para o desenvolvimento nacional, com ênfase na região Nordeste (Ferrovia Norte-Sul, transposição do Rio São Francisco, porto de Suape etc.) e Norte (Belo Monte, Santo Antônio e Girau).

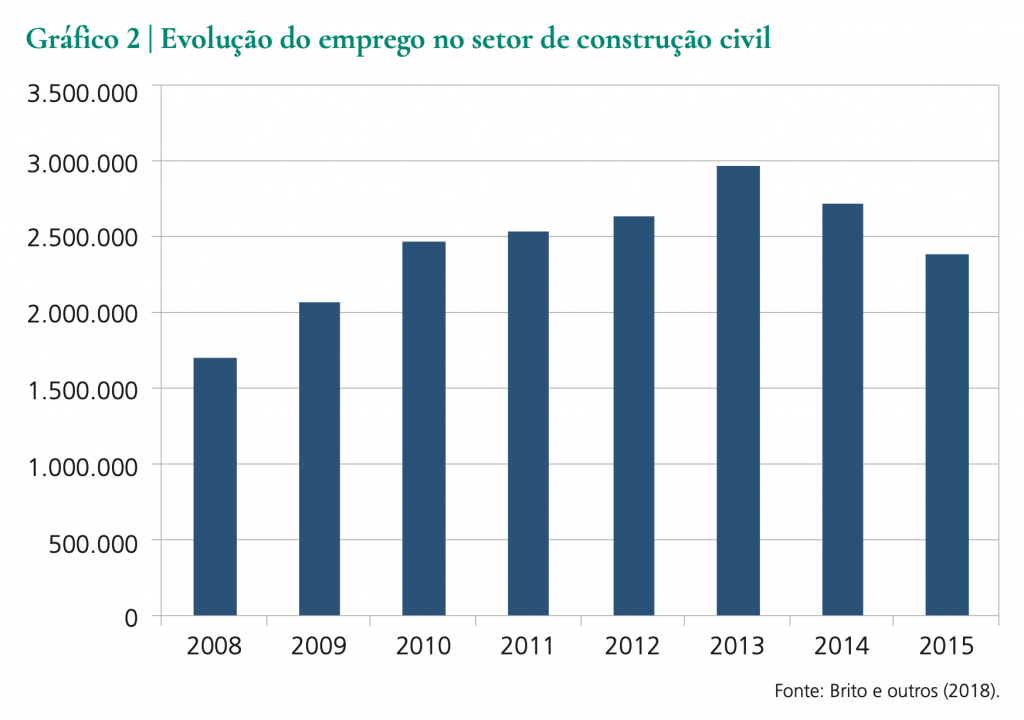

A partir de 2015, o montante de gastos públicos direcionado ao setor de construção civil diminuiu significativamente, constituindo-se um quadro de crise. O produto interno bruto (PIB) do setor de obras de infraestrutura encolheu de cerca de R$ 90 bilhões para cerca de R$ 57 bilhões entre 2013 e 2017. No Gráfico 2, apresenta-se a involução do pessoal empregado no setor depois da crise instalada ao termo de 2014.

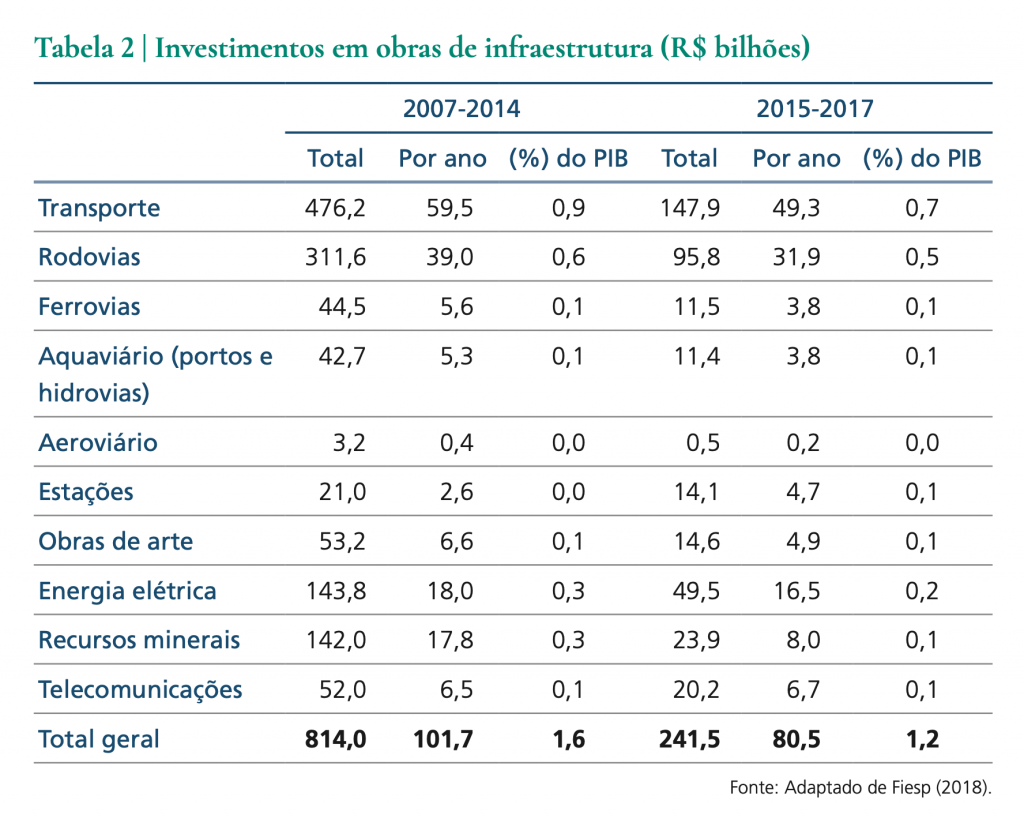

Comparativamente, tem-se também que, no período entre 2007 e 2014, os grupos que abrangem o setor de construção civil obtiveram investimentos maiores em relação ao período de 2015 e 2017.

Na Tabela 2, comparam-se os investimentos em obras de infraestrutura depois da crise financeira internacional de 2008 e depois da crise política de 2014. Conforme se pode perceber, o Brasil obteve sucesso econômico no combate à crise financeira internacional em parte pelos investimentos em projetos de infraestrutura.

O PIB da construção civil registrou, em 2015, a maior queda dos últimos 12 anos (-7,6%), em um cenário marcado por recessão econômica e desemprego elevado. Foi a segunda queda mais expressiva no setor desde 2003 (-8,9%). Em 2014, o setor já havia registrado uma redução de 0,9% em suas atividades. No biênio de 2014-2015, o segmento apresentou queda na atividade de 8,43%. Além disso, entre 2015-2016, o setor de construção civil perdeu 432 mil empregos formais, retração de 19% em todos os segmentos, principalmente no de infraestrutura, no qual o recuo foi de 15%.

Além da dependência de fatores conjunturais econômicos, o setor apresenta dificuldades específicas, tais como caráter nômade, ou seja, não há constância de matérias-primas e processos, e utilização de mão de obra pouco qualificada e alta rotatividade.

Em 2018, foi possível notar tímidos sinais de melhora no setor. No primeiro semestre de 2018, o faturamento da cadeia da construção alcançou R$ 545,3 bilhões (valores correntes). Houve aumento real dos investimentos em construção de 2,8% em 2018 com relação ao primeiro semestre de 2017.

Passados cinco anos do início da deterioração econômica brasileira, o setor de construção civil ainda está 27% aquém do registrado no início de 2014.

O setor de construção civil, portanto, enfrenta importantes desafios para a retomada do crescimento. A despeito da crise, há empresas no ramo que se destacaram com resultados positivos durante o período de recessão econômica.

Fluxo de projetos e receitas esperadas para o segmento de construção civil pesada entre 2019 e 2023

Em 2016, o Governo Federal criou, por meio da Lei 13.334/2016, o Programa de Parcerias e Investimentos (PPI) (BRASIL, 2016). O PPI foi criado com objetivo de promover articulação interna ao Estado brasileiro para o desenvolvimento de projetos de infraestrutura com capital privado.

Desde então, o PPI tem identificado interesse público-privado em um conjunto relevante de projetos de investimento em logística, energia elétrica e óleo e gás (O&G). Em maio de 2019, contavam-se 248 projetos qualificados para a concessão ao setor privado em diferentes fases de maturação. Destes, 147 haviam sido concluídos e R$ 260,2 bilhões de investimentos haviam sido contratados até maio de 2019. Entre os projetos contratados, R$ 176,8 bilhões se referem a investimentos no setor de O&G e R$ 23,5 bilhões a logística (portos, aeroportos, ferrovias e rodovias). Uma vez que dependem do interesse do capital privado, ainda que sejam boas as perspectivas de realização, trata-se de estimativas com base nas informações disponíveis.

Malha rodoviária

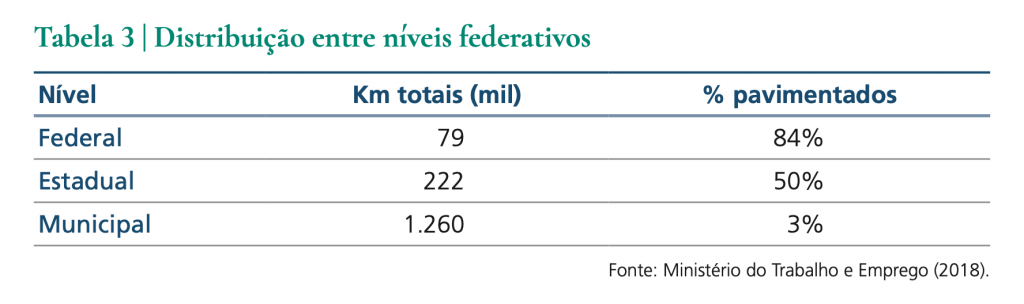

O Brasil possui a quinta maior extensão territorial do mundo. Atualmente, conta-se com cerca de 1,72 milhão de km de rodovias. Destes, 88% encontram-se sem pavimentação asfáltica. A distribuição entre os níveis estadual, federal e municipal é apresentada na Tabela 3.

Encontram-se hoje sob administração privada cerca de 19 mil km de rodovias, o que corresponde a não mais que 1,2% do total de estradas no país.

A estratégia concebida pelo Governo Federal para expansão e melhoria de qualidade nas rodovias brasileiras contabiliza concessões públicas e investimentos privados. O Plano Nacional de Logística (PNL) (BRASIL, 2015) apresenta concessões rodoviárias esperadas como operacionais até 2023. Os investimentos previstos compreendem novas rodovias pavimentadas, rodovias existentes com duplicações e outros investimentos e relicitações (termo dos contratos licitados no passado).

No Quadro 1 encontram-se as concessões federais e estaduais que se esperava atender aos critérios estipulados no PNL (BRASIL, 2015). Por apreço ao conservadorismo nas conclusões a serem obtidas, consideraram-se apenas os investimentos anunciados e devidamente encaminhados pelos entes federais e subnacionais.

Cada projeto de concessão rodoviária segue, no âmbito do PPI, procedimentos preestabelecidos, estimativas de investimentos, e são estipulados prazos para cada etapa. Depois da consulta pública, o projeto passa pelo crivo do Tribunal de Contas da União (TCU), que incorporou funções executivas acessórias a missão de controle. Da mesma maneira, requisitos ambientais passaram a contar com o esforço de coordenação no Governo Federal, reduzindo e simplificando procedimentos para licenciamento.

Considerando-se o período de três meses entre a assinatura do contrato de concessão e o início efetivo dos investimentos (prazo para contratação de financiamento), torna-se possível localizar datas iniciais para cada projeto em tela.

Com base nos projetos já licitados, torna-se possível ainda estimar um perfil típico de distribuição dos gastos de investimentos ao longo dos anos de concessão. Esse perfil foi considerado tendo a seguinte proporção: 35% do desembolso de capital até os cinco primeiros anos e até 80% do total até o décimo ano de concessão, em um total típico de trinta anos.

Para estimar o fluxo de investimentos ano a ano, considerou-se ainda:

Investimentos públicos se mantêm constantes, sem quedas depois de 2018. Os gastos incorridos pelo Departamento Nacional de Infraestrutura de Transportes (DNIT) correspondem a cerca de 60% do total em 2019 (BRASIL, 2018).

Em projetos mais avançados, a previsão de investimentos ano a ano está conforme os estudos do governo. Ressalva-se que os estudos costumam ser conservadores e o capital expenditure (capex) real pode acabar sendo menor que o previsto. No último leilão realizado (Rodovia de Integração Sul – RIS), por exemplo, o plano de negócios da empresa vencedora considera capex 30% menor que o estudo de viabilidade técnica, econômica e ambiental (EVTEA) original apresentado pelo governo para o leilão.

Nos projetos mais incipientes para os quais não há dados governamentais, estima-se a curva de capex conforme a nova lógica dos editais federais (investimentos mais espaçados ao longo do tempo, e não concentrado como foi na terceira rodada federal). A premissa é de 35% de realização até o quinto ano e 60% até o décimo ano.

Para os investimentos correntes das concessões em curso, partiu-se do realizado, conforme apurado pela Associação Brasileira de Concessionárias de Rodovias (ABCR, 2018), e projetam-se gastos com manutenção, sem crescimento real.

Os investimentos públicos estão conforme o histórico, sendo projetados sem crescimento real. Porém, é provável que, no curto prazo, ocorra alguma redução em vista do cenário fiscal.

Seguindo-se o procedimento citado anteriormente, na Tabela 4 encontram-se os fluxos de investimento esperados para rodovias no Brasil, compreendendo concessões federais e estaduais e gastos orçamentários totais.

Como se pode perceber, espera-se que os investimentos evoluam de cerca de R$ 20 bilhões em 2019 até algo mais que R$ 27 bilhões em 2023.

Identificação de firmas médias contratantes principais em construção de rodovias

As empresas de engenharia de construção civil pesada têm certo grau de especialização, em virtude de competências acumuladas, mas também em função de conhecimento seletivo de canais para comercialização dos serviços.

No entanto, o tamanho relativo (pequeno, médio, grande) das firmas em cada setor varia conforme o tipo de atividade. Tratando-se de políticas setoriais, incorre-se em erros grosseiros ao se adotarem critérios universais do que seja um pequeno, médio ou grande negócio. Ao contrário, os critérios devem ser definidos depois de compreendida a estrutura da indústria. No caso de firmas médias no segmento de construção de rodovias, consideram-se médias, para fins deste artigo, aquelas que empregam ao menos cinquenta trabalhadores. Excluídas as firmas líderes que se encontram em situação jurídico-financeira ruim na conjuntura.No Brasil havia, em 2016, último ano disponível2, cerca de 3,1 milhões de firmas com ao menos um funcionário no país. Com mais de cinco funcionários, contava-se com cerca de menos que 1,2 milhão de firmas. Apenas 607 mil estabelecimentos no Brasil empregavam mais de dez trabalhadores e, por fim, encontraram-se 12 mil firmas de construção civil não predial privadas acima de cinquenta empregados.

O segmento de construção civil pesada organizou-se no Brasil como cadeia produtiva e adota hoje técnicas de outsourcing e assembling, tal como na indústria. Com isso, a firma de engenharia contratada diretamente pelo concessionário rodoviário para as obras passou a assumir responsabilidade sob estrutura de financiamento até certo ponto complexa (project finance). Por essa razão, passou a ocupar posição de contratante principal, tornando-se demandante de materiais e serviços de outras firmas.

Cumpriu-se então investigar, em primeira aproximação, quais as firmas de construção civil não predial se enquadram na categoria de contratante principal. Ao menos em princípio, essas firmas se colocam como prioridade em face do efeito multiplicador que pode ser alcançado em relação ao emprego no Brasil.

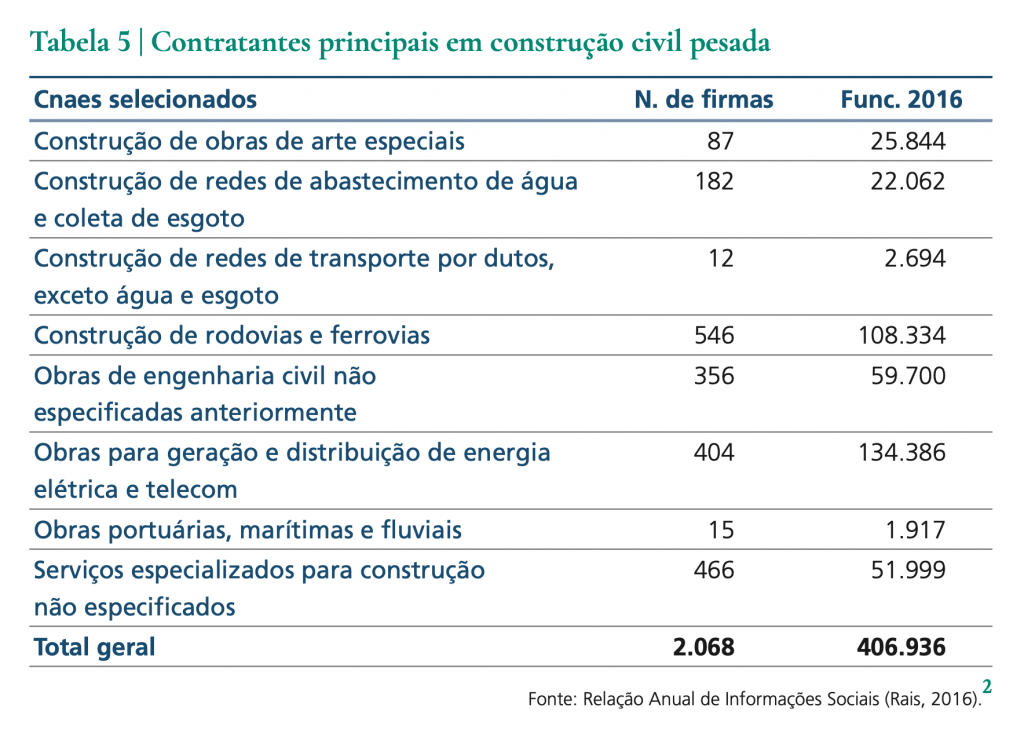

Em 2016, havia apenas pouco mais que duas mil firmas contratantes principais em construção civil pesada com mais de cinquenta funcionários no país. Essas firmas se dividiam entre projetos de energia, logística e saneamento básico.

Firmas de construção de rodovias selecionadas

Identificaram-se 546 firmas médias em 2016, contratantes principais especializadas em projetos rodoviários. Cerca de um quarto do total. Na Tabela 5 mostram-se as principais firmas com mais de cinquenta funcionários nos principais segmentos de construção civil pesada.

Entre 2015 e 2016, as firmas de engenharia experimentaram uma das maiores crises já vividas no setor. A desmobilização foi brutal e, nessas circunstâncias, permanece na atualidade o risco de que valiosos conhecimentos acumulados não venham a encontrar, no futuro, ouvidos que possam escutá-los.

Além disso, o acirramento da concorrência depois de 2014 tem levado as cerca de 550 firmas dedicadas a rodovias a um processo seletivo eliminatório. No BNDES, foi desenvolvida uma metodologia para inteligência de mercado que permite antecipar, mediante algoritmo para qualidade de crédito, o conjunto de firmas com potencial para crescimento em qualquer setor econômico. Estima-se que não mais que 120 firmas médias principais contratantes em projetos de rodovias venham a se destacar como elegíveis a empreendimentos concessionados.

Entre as 120 firmas selecionadas, 21 apresentaram histórico de relacionamento indireto recente com o BNDES (~25%).

Faturamento estimado por firma

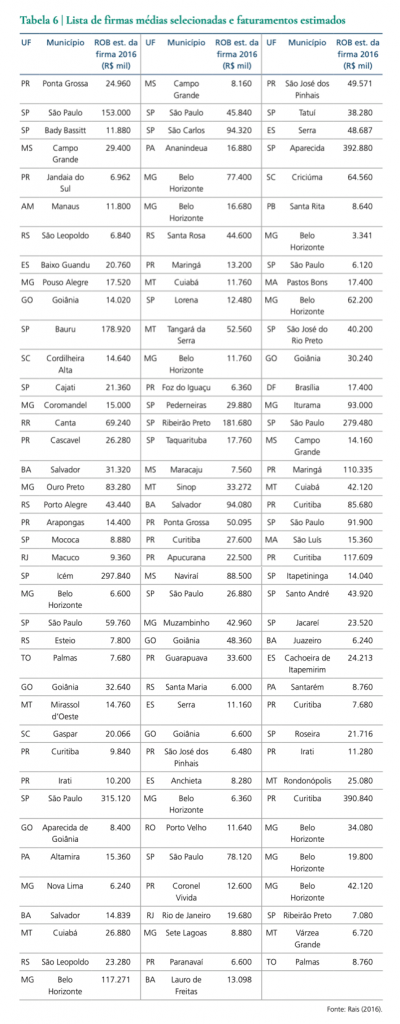

Para estimativa do montante faturado por firma, atribuíram-se valores de receita bruta a partir de múltiplos obtidos para as 21 firmas com dados colhidos de um histórico conhecido de relacionamento com o BNDES.

As firmas encontram-se descritas pelos municípios ao qual pertence o maior contingente de funcionários no ano de 2016, últimos dados disponíveis. Na Tabela 6, apresenta-se uma lista das 120 firmas selecionadas, com respectivos faturamentos brutos anuais estimados.

Conforme se pode perceber, o somatório do faturamento das firmas selecionadas é estimado em R$ 5,4 bilhões no ano de 2016.

Crescimento estimado para firmas médias, principais contratantes em construção de rodovias, entre 2019 e 2023

Considerando-se que, em 2018, o gasto total com rodovias federais e estaduais alcançou um patamar de cerca de R$ 20 bilhões, o montante capturado como faturamento pelo grupo de firmas selecionado representa aproximadamente um quarto do total.

A seguir, explicitam-se as premissas adotadas para a estimativa de incremento em faturamento por firma nos próximos anos.

Considerou-se que a crise no setor de construção promove um processo seletivo tal que apenas as melhores firmas estarão aptas a atender aos requisitos internacionais de qualidade e preço. Esse subconjunto é representado pelas 120 firmas principais contratantes selecionadas por algoritmo de inteligência de mercado do BNDES.

Considerou-se que as firmas grandes serão pouco competitivas em relação aos projetos de investimento previstos para os próximos anos, seja por impedimentos legais, seja por dificuldades financeiras.

Considerou-se que em 2023 a fração de investimentos privados se elevará até 60% do total anual, crescendo-se gradualmente desde 40% em 2019.

Considerou-se que as 120 firmas médias selecionadas receberão até 60% do fluxo de investimentos previstos em contratos com o setor privado até 2023.

Considerou-se que não haverá entrada de novos competidores no país no segmento até o ano de 2023.

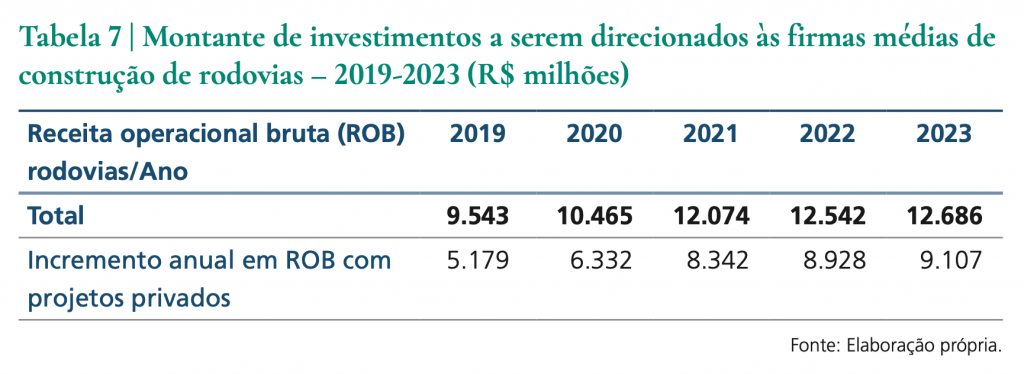

Com base nas premissas anteriores e nos valores obtidos na Tabela 3, apresenta-se, na Tabela 7, o fluxo de recursos a serem canalizados para contratantes principais como faturamento bruto.

Conforme se pode perceber, espera-se incremento significativo no faturamento das firmas contratantes principais em obras de rodovias até 2023. Entre 2020 e 2019, o incremento no grupo selecionado de 120 firmas é de cerca de 43% no faturamento bruto. Enquanto esse subconjunto empregou 42,5 mil trabalhadores em 2016, estima-se que passe a empregar 74,5 mil em 2019-2020, chegando a 99,1 mil pessoas em 2023. Dada a natureza dos contratos com o setor privado, trata-se de postos de trabalho com qualificação técnica exigida.

Itens de investimento em firmas de construção de rodovias

Treinamento de mão de obra

Principais contratantes em construção de rodovias enfrentam desafios para conquistar e manter conformidade da qualidade do serviço prestado no nível exigido por contratos de concessão com o setor privado.

Tomando-se a pesquisa realizada nas cercanias de Campinas em 2005, obteve-se que 57% das firmas de construção civil respondentes ofereciam vale-refeição; 64%, vale-transporte, 39%, alojamento aos trabalhadores e 61% aplicam e/ou financiam programas de treinamento para a qualificação (ABTD, 2018). Mesmo que os dados sejam antigos e a abrangência seja mínima, ainda assim se pode perceber como se comportam tipicamente firmas de engenharia.

Para atingir o crescimento esperado até 2023, será, portanto, necessário investimento em treinamento de mão de obra técnica e gerencial. De acordo com ABTD (2018), em 2018 as empresas gastaram em média R$ 746 por empregado com treinamento, número que foi maior no setor de serviços e na indústria.

Considerando-se que se trata de um número médio para a economia, as estimativas a seguir podem estar sujeitas a variações significativas quando aplicadas ao segmento de construção civil pesada.

Considerado este valor médio ao número de funcionários que serão empregados em projetos privados de rodovias, ano a ano, tem-se no agregado a necessidade de gastos com treinamento em cerca de R$ 31,7 milhões anuais. Ao termo de cinco anos terão sido cerca de R$ 180 milhões em investimentos em capital humano.

Os gastos com treinamento, estimados para o rol de 120 empresas médias contratantes principais em rodovias, atingem entre duas e seis vezes o montante estimado para as mesmas firmas no ano de 2016. Ou seja, para que as firmas médias recebam parte significativa dos R$ 5,4 bilhões de investimento esperados ao ano em rodovias será necessário salto de crescimento. Este salto demandará treinamento em mão de obra que envolverá algo mais que 40 mil pessoas. O número de empregos foi estimado levando-se em consideração proporcionalidade direta em relação ao incremento de investimento previsto.

Apesar do pequeno montante agregado (R$ 31 milhões anuais), os gastos com treinamento tornar-se-ão críticos para conjunto selecionado de firmas com condições a responder ao fluxo de obras de rodovias esperado para o futuro.

Caso não sejam realizados, o risco no desembolso de capital em contratos de concessão rodoviária pode ser aumentado, o que resultará em atrasos, acréscimos de custos e/ou perda de qualidade a médio prazo.

Máquinas-ferramenta

A aquisição de equipamentos constitui-se, por outro lado, item de investimento importante para firmas de construção. A decisão entre se imobilizar capital em máquinas-ferramenta ou se alugar horas de operação depende de alguns fatores-críticos. No caso de rodovias, depende-se do tamanho do trecho a construir, do tipo de obra, da qualidade, das condições da obra (chuva, calor, traçado) entre outros.

Apesar da hipoteca da ferramenta ser o fundamento da garantia para os financiamentos, usualmente as firmas adquirentes comparecem com até 30% do valor da garantia. Considerando-se ainda que os equipamentos são depreciados mediante emprego em mais de um contrato, formou-se segmento especializado em aluguel de horas de máquinas. Estes contratos, portanto, passam a fazer parte de conjunto celebrado com firmas de segundo nível na cadeia produtiva.

As máquinas-ferramenta são empregadas intensivamente nas etapas de terraplenagem, pavimentação e drenagem, bem como em intervenções complementares. O auge de produção e vendas de equipamentos de Linha Amarela (construção civil pesada) se deu em 2013, com vendas de 33.435 unidades. Assim, as vendas para 2018, de 11.655 equipamentos, representaram somente 35% daquele momento recorde (SOBRATEMA, 2018). Por outro lado, representa aumento de cerca de 40% em relação a 2017.

Segundo a tabela de Custos Médios Gerenciais (BRASIL, 2018), o custo de implantação de pista simples com acostamento de 2,5 metros alcança cerca de R$ 3,16 milhões por quilômetro de rodovia. Trata-se de uma estimativa de ordem de grandeza, dado que os custos podem variar bastante, dependendo das condições e tipo de projeto.

Considerando que 100% dos gastos com máquinas-ferramenta sejam devidos como aluguel, não se trata de item de investimento. Isso porque são apropriados como custo de produção e não dispêndio de capital.

Conclusões

No presente trabalho, procurou-se estudar o montante de investimento necessário em treinamento em conjunto de empresas médias, principais contratantes em construção de rodovias, com potencial de crescimento entre 2019 e 2023.

Para tanto, aplicou-se metodologia de inteligência setorial desenvolvida no BNDES sobre inventário de firmas atuantes em construção civil no país. No Brasil havia em 2016, ano mais recente com dados disponíveis, cerca de 3,1 milhões de firmas com ao menos um funcionário no país. Com mais de cinco funcionários, contavam-se algo menos que 1,2 milhão de firmas. Apenas 607 mil estabelecimentos no Brasil empregavam mais de dez trabalhadores e, por fim, encontraram-se 12 mil firmas de construção civil não-predial privadas acima de cinquenta empregados.

Em 2016, havia apenas pouco mais que 2 mil firmas contratantes principais em construção civil pesada com mais de cinquenta funcionários no país. Estas firmas se dividiam entre projetos de energia, logística e saneamento básico. Identificaram-se 546 firmas médias em 2016, contratantes principais especializadas em projetos rodoviários com mais de cinquenta funcionários.

O acirramento da concorrência após 2014 tem levado as cerca de 550 firmas dedicadas a rodovias a processo seletivo eliminatório. Aplicou-se sobre este conjunto metodologia que permite antecipar, mediante algoritmo para qualidade de crédito, aquelas com potencial para crescimento. Estima-se que não mais que 120 firmas médias principais contratantes em projetos de rodovias venham a se destacar como elegíveis a empreendimentos concessionados.

Entre as 120 firmas selecionadas, 21 apresentaram histórico de relacionamento indireto recente com o BNDES (~25%). O somatório do faturamento das firmas selecionadas totaliza valor estimado de R$ 5,4 bilhões no ano de 2016.

Entre 2020 e 2019 espera-se incremento no grupo selecionado de 120 firmas em cerca de 43% no faturamento bruto. Enquanto este subconjunto empregou 42,5 mil trabalhadores em 2016, estima-se passará a empregar 74,5 mil em 2019-2020, chegando-se a 99,1 mil pessoas em 2023. Dada a natureza dos contratos com o setor privado, trata-se de postos de trabalho com qualificação técnica exigida.

De acordo com a Associação Brasileira de Treinamento e Desenvolvimento (ABTD), em 2018, as empresas gastaram em média R$ 746 por empregado com treinamento anualmente.

Se aplicado esse valor ao número de funcionários que serão empregados em projetos privados de rodovias, ano a ano, tem-se no agregado a necessidade de gastos com treinamento de cerca de R$ 31,7 milhões anuais. Ao termo de cinco anos, terão sido cerca de R$ 180 milhões em investimentos em capital humano.

Espera-se que os gastos com treinamento, estimados para o rol de 120 empresas médias contratantes principais em rodovias, atinjam um montante agregado de cerca de R$ 30 milhões anuais. Antecipa-se que os gastos com treinamento tornar-se-ão críticos para o sucesso de firmas médias com condições de contratar obras de rodovias no futuro próximo.

Caso não sejam realizados, o risco no desembolso de capital em contratos de concessão rodoviária pode ser aumentado, o que resultará em atrasos, acréscimos de custos e/ou perda de qualidade a médio prazo.

Referências

ABCR – ASSOCIAÇÃO BRASILEIRA DE CONCESSIONÁRIAS DE RODOVIAS. Relatório Anual 2018. Brasília, DF, 2018. Disponível em:

https://abcr.org.br/images/relatorio-anual-abcr-2018.pdf. Acesso em: 31 mar. 2020.

ABTD – ASSOCIAÇÃO BRASILEIRA DE TREINAMENTO E DESENVOLVIMENTO. Panorama do Treinamento no Brasil: fatos, indicadores, tendências e análises – 13 ed. – 2018/2019. [S.l.], 2018. Disponível em: https://www.integracao.com.br/pesquisa-panorama-do-treinamento-no-brasil-2018.pdf. Acesso em: 31 mar. 2020.

BRASIL. Departamento Nacional de Infraestrutura e Transportes. Tabela de Custos Médios Gerenciais. Brasília, DF: 12 jan. 2018. Disponível em: http://www.dnit.gov.br/custos-e-pagamentos/custo-medio-gerencial/ANEXOIXCUSTOMDIOGERENCIALMAIO2017.pdf. Acesso em: 31 mar. 2020.

BRASIL. Empresa de Planejamento e Logística. Plano Nacional de Logística (PNL) – 2015. Relatório Executivo. Jun. 2015. Disponível em: https://www.epl.gov.br/plano-nacional-de-logistica-pnl. Acesso em: 17 jul. 2019.

BRASIL. Presidência da República. Lei nº 13.334, de 13 de setembro de 2016. Cria o Programa de Parcerias de Investimentos – PPI; altera a Lei nº 10.683, de 28 de maio de 2003, e dá outras providências. Brasília, DF, 2016. Disponível em: http://www.planalto.gov.br/ccivil_03/_ato2015-2018/2016/Lei/L13334.htm. Acesso em: 31 mar. 2020.

BRITO, L. et al. Comportamento histórico no Brasil da indústria da construção civil e suas atuais perspectivas. Núcleo do Conhecimento, [s.l.], 10 ago. 2018. Disponível em: https://www.nucleodoconhecimento.com.br/engenharia-civil/comportamento-historico. Acesso em: 2 jul. 2019.

IBGE – INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Pesquisa Anual da Indústria da Construção – PAIC. 2015. Disponível em: https://www.ibge.gov.br/estatisticas/economicas/industria/9018-pesquisa-anual-da-industria-da-construcao.html?edicao=15591&t=destaques. Acesso em: 2 jul. 2019.

SOBRATEMA – ASSOCIAÇÃO BRASILEIRA DE TECNOLOGIA PARA CONSTRUÇÃO E MINERAÇÃO. Estudo do mercado de equipamentos 2018. [S.l.], [2018]. Disponível em: https://www.sobratema.org.br/Programas/300524. Acesso em: 31 mar. 2020.