Lucas Navarro Prado*

A Ferrogrão tem sido apresentada pelo Governo Federal como um projeto estruturante. É evidente a força do crescimento do agronegócio no Brasil e, particularmente, no Mato Grosso. Nesse sentido, legítima a busca por solução logística para a região. O objetivo do presente artigo, no entanto, não é discutir o mérito da Ferrogrão, mas se debruçar sobre a alocação de riscos desse projeto e o modelo proposto para sua implementação.

Como se verá, o projeto deveria ter sido modelado como uma PPP (parceria público-privada), na modalidade de concessão patrocinada, o que implicaria a necessidade de atendimento às regras mais rígidas de responsabilidade fiscal associadas a esse tipo contratual. Ainda há tempo para essa correção, permitindo-se que o projeto vá adiante, com maior segurança jurídica.

Embora a expansão da infraestrutura logística nacional seja fundamental, não se deve atropelar normas e boas práticas de responsabilidade fiscal. Os fins não justificam os meios. A irresponsabilidade fiscal de outros tempos trouxe consequências nefastas, v.g., inflação e taxa de juros em níveis elevados, o que acaba prejudicando novos investimentos em infraestrutura.

Preocupa, por consequência, o tratamento da Ferrogrão como um projeto autossustentável financeiramente — premissa de seu enquadramento como concessão comum —, i.e, sem dependência de recursos públicos para sua implantação e operação; enquanto, ao contrário, esse projeto carrega em si significativo potencial de impacto fiscal.

Essa afirmação não deve ser utilizada para condenar a Ferrogrão, eis que muitos projetos não-autossustentáveis financeiramente são legítimos e merecem subsídio governamental. Trata-se apenas de reforçar a importância de se dar o tratamento adequado do ponto de vista de responsabilidade fiscal, a partir do correto enquadramento do projeto como PPP.

Para entender o potencial impacto fiscal da Ferrogrão, é preciso ter atenção especial à alocação de riscos prevista no projeto, bem como às formas de reequilíbrio econômico-financeiro, caso um risco alocado ao Poder Concedente se materialize.

Quanto às formas de reequilíbrio, a única alternativa viável será o pagamento direto à concessionária. Não será possível utilizar a prorrogação de prazo: primeiro, porque a prorrogação está vedada na minuta de contrato; segundo, porque o prazo da concessão é de 69 anos e fluxos de caixa daqui a 70 anos (ou mais) são irrelevantes na modelagem financeira, quando trazidos a valor presente. Também não será possível redução significativa de encargos, porque se trata de projeto greenfield e as obrigações previstas já são as mínimas necessárias para que o projeto entre em operação e passe a gerar receitas. Por derradeiro, não se vislumbra possiblidade efetiva de reequilíbrio por redução da outorga: o valor previsto é ínfimo — R$ 18 milhões — comparado às cifras do projeto, na casa dos bilhões.

Aliás, sobre o valor da outorga, é improvável que o licitante vencedor ofereça ágio relevante. Note-se, por exemplo, o volume de investimentos para implantação do projeto: R$ 8,4 bilhões, segundo números utilizados na modelagem econômico-financeira, ou seja, média de R$ 8,6 milhões / Km, dada a extensão de 976 Km da Ferrogrão. Por sua vez, a Vale recentemente informou que a construção de 383 Km da Fico (Ferrovia de Integração Centro-Oeste) lhe custará R$ 8,7 bilhões, ou seja, R$ 22,7 milhões/Km. Nesse cenário, dificilmente haverá ágio significativo na oferta vencedora e, por conseguinte, reforça-se a conclusão de que não será possível efetivar reequilíbrio mediante redução da outorga.

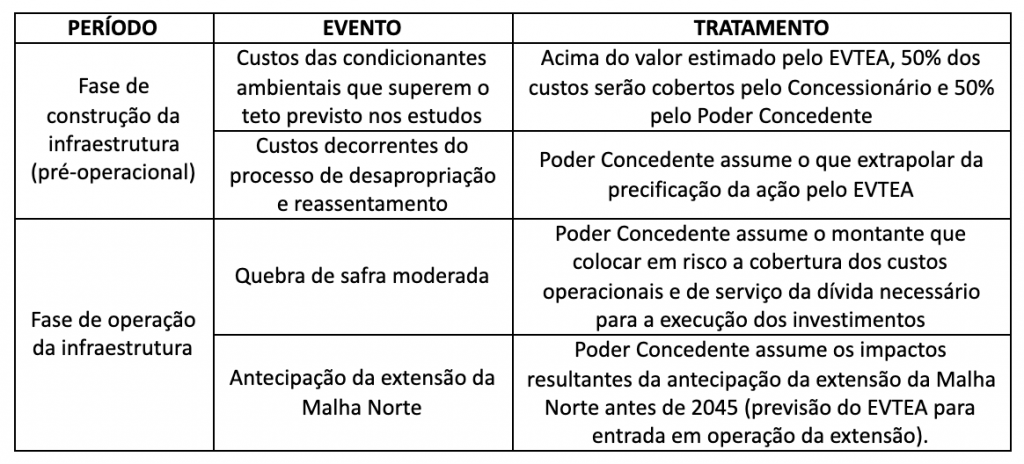

Sobre a alocação de riscos, destaque-se a Nota Técnica Conjunta nº 1/2021/CGFERP/DEAP/SFPP, de 10/03/2021, emitida pelas secretarias competentes do Ministério da Infraestrutura, que aponta alguns riscos a serem assumidos pela União:

Essa alocação chama a atenção, porque, em regra, o Poder Concedente não assume riscos dessa natureza e magnitude em concessões comuns. Conquanto a referida Nota Técnica não apresente estimativa dos valores envolvidos, pode-se inferir que são elevadíssimos. De fato, para fazer frente a tais riscos, noticiou-se no Valor Econômico que o Ministério da Infraestrutura pretende colocar, em uma conta vinculada, à disposição da futura concessionária da Ferrogrão, R$ 2,2 bilhões em recursos da União, a serem pagos pela Vale em virtude da prorrogação antecipada de suas ferrovias (EFVM e Carajás). Mais que isso, a referida Nota Técnica sugere a destinação para essa conta vinculada também dos saldos livres de “outras prorrogações e também de novas concessões”. Presume-se, pois, que nem mesmo os R$ 2,2 bilhões oriundos da Vale devem ser suficientes para cobrir os riscos assumidos.

Fica evidente, assim, que a Ferrogrão precisará de subsídio governamental. Nem se diga que isso é apenas uma mera conjectura. Por exemplo, o Ministério da Infraestrutura sinalizou recentemente que, havendo a aprovação do Projeto de Lei do Senado nº 261 que cria o regime da “autorização” para ferrovias, a extensão da Malha Norte seria o primeiro projeto autorizado. Em outras palavras: o reequilíbrio é certo, faltando apenas calcular o montante.

O modelo adequado para a Ferrogrão, nesse contexto, deveria ser uma PPP, na modalidade de concessão patrocinada. Pretender executar o projeto como concessão comum, conforme encaminhamento até aqui, embute sério risco jurídico de questionamento, tanto pela ausência de lei autorizativa específica do subsídio, quanto pela estruturação de mecanismo de garantia típico de PPPs e não previsto para concessões comuns. Esses questionamentos desapareceriam se o projeto fosse adaptado para uma PPP.

A escolha do modelo correto não é mero preciosismo jurídico. Conectando a escolha do modelo com o tema do presente artigo, destaque-se que o enquadramento como PPP é fundamental para que a Ferrogrão cumpra, com rigor, as exigências de responsabilidade fiscal. O art. 10 da Lei Federal nº 11.079/2004, i.e. a Lei Federal de PPPs, prevê uma série de obrigações relacionadas a responsabilidade fiscal, com destaque para a necessidade de “elaboração de estimativa do impacto orçamentário-financeiro nos exercícios em que deva vigorar o contrato” e “estimativa do fluxo de recursos públicos suficientes para o cumprimento, durante a vigência do contrato e por exercício financeiro, das obrigações contraídas pela Administração Pública”. Além disso, estabelece um limite de 1% sobre a RCL (Receita Corrente Líquida), para comprometimento de pagamentos públicos em contratos de PPP da União.

Se a Ferrogrão for aprovada no modelo atual, passando pelo crivo do TCU (Tribunal de Contas da União), ter-se-á criado precedente perigoso. Estará aberta a porteira para modelagem de concessões comuns com significativos riscos assumidos pelo Poder Concedente, a despeito de esse modelo contratual ter sido pensado originalmente para projetos que não ensejam risco de impacto fiscal significativo. Na prática, será possível burlar os limites de endividamento e/ou de percentual sobre a RCL, aos quais esse tipo de projeto estaria sujeito se fosse devidamente enquadrado como PPP, algo que, nos estados e municípios, tem potencial explosivo.

Na eventualidade de se pretender admitir concessões comuns com riscos expressivos assumidos pelo Poder Concedente, é fundamental que se reveja a legislação aplicável, de maneira que também as concessões comuns tenham que observar regras equivalentes àquelas das PPPs no que toca ao tema de responsabilidade fiscal. Evidentemente, não faria sentido deixar concessões comuns, a despeito de poderem ensejar riscos e impactos financeiros significativos, sem qualquer nível de supervisão.

Dado que alterações legislativas costumam ser custosas e demoradas, concluo com um apelo: que se adapte a Ferrogrão para uma PPP, dada a perspectiva de subsídio público expressivo sem lei autorizativa, bem como a existência de mecanismo de garantia típico do modelo de PPP e não previsto para concessão comum, cumprindo-se, nesse sentido, as normas de responsabilidade fiscal impostas às PPPs.