Marcelo Araújo*

A complexidade e ineficiência do ambiente de negócios no Brasil impacta a produtividade da economia e a competitividade de muitos setores, frustrando nosso enorme potencial de atração de investimentos internos e internacionais. Algumas atividades sofrem mais ou menos do que outras, mas infelizmente enfrentamos um quadro que afeta a todos.

As soluções não são fáceis, muito menos triviais, mas já foram mapeadas. Ou seja, já sabemos o que fazer e, para isso, é necessário esforço conjunto das iniciativas privada e pública, com simplificação tributária, previsibilidade e transparência no processo regulatório, desburocratização e vontade política.

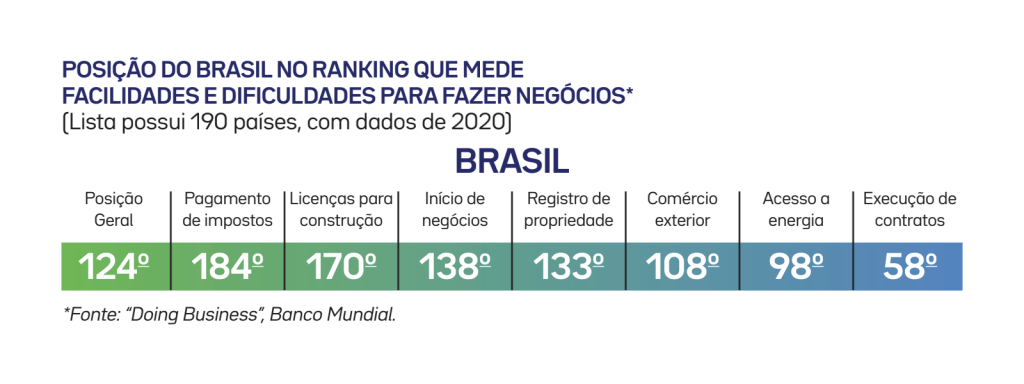

O Brasil não é para amadores. Essa expressão, popular no mundo dos negócios, pode por certo ter muitas leituras, mas não deixa de ser uma eloquente metáfora sobre nosso ambiente de negócios. Segundo o Banco Mundial, estamos na 124ª posição dentre os 190 países estudados pelo ranking que mede a facilidade para se fazer negócios, muito por conta do peso tributário e burocracia que cotidianamente nos impacta. Indicadores internos também dão a mesma temperatura.

O Ministério da Economia – em estudo com apoio do BCG – registrou que burocracia excessiva, assimetrias tributárias, insegurança jurídica e regulatória, juros e outros fatores, impõem ao Brasil R$ 1,5 trilhão ao ano em custos adicionais. Isso significa que nosso PIB (Produto Interno Bruto) poderia ter sido de R$ 10,2 trilhões em 2021, 17% maior do que realmente ocorreu, se tivéssemos as práticas que regem o ambiente de negócios de países desenvolvidos. Se não destravarmos nosso crescimento, em breve o conceito de “em desenvolvimento” tampouco nos servirá. Nos últimos 10 anos, entre 2012 e 2021, o Brasil cresceu 0,4% ao ano em média, contra 3% do PIB mundial.

Tal contexto, apontado pelas pesquisas, ocasionará impactos distintos nos diferentes setores. Uma leitura em especial desta popular expressão se aplica com precisão ao ambiente de combustíveis no Brasil, que não por acaso tem estado tão presente no cotidiano político, econômico e no imaginário popular nos últimos tempos, porém nem sempre pelas razões corretas.

O Brasil ainda não compreendeu que já somos grande produtor mundial de petróleo e que ainda cresceremos muito mais nos próximos anos. Como qualquer outra riqueza – a exemplo de commodities agrícolas ou minério de ferro – havendo valorização no mercado externo, teremos também aumento de renda e possibilidades do uso desses excedentes em benefício de toda a sociedade. Os preços internos também sobem, é verdade, mas o valor adicionado é positivo e a discussão deve ser sobre bem aplicá-lo. Por exemplo, são R$ 249 bilhões ao ano em impostos e royalties pagos por toda a cadeia de combustíveis e petróleo. E crescendo: nos primeiros seis meses deste ano, a arrecadação do ICMS aumentou 36%

Mas os preços das commodities são apenas uma parte do preço final do combustível, e não é a que mais pesa. Até o consumidor final há o processamento; a infraestrutura logística e de distribuição; a eficiência dos diversos agentes da cadeia; e, por fim, os impostos.

A cadeia é eficaz, mas poderia ser muito mais eficiente. Como? Mais investimentos em refino, biorrefino, usinas de etanol e biodiesel reduziriam nossa dependência de importação e ampliariam nossa capacidade de exportação de biocombustíveis. Além disso, mais investimentos em infraestrutura e modais logísticos de alta volumetria como dutos, ferrovias, hidrovias e cabotagem, para substituir aos poucos a frota de caminhões.

Recente estudo do IBP (Instituto Brasileiro de Petróleo e Gás) com a Leggio aponta a necessidade de quase R$ 19 bilhões em investimentos em infraestrutura para redução em R$ 2 bilhões ao ano do custo logístico de distribuição de combustíveis, além da necessidade de investimentos multissetoriais de mais de R$ 109 bilhões nos próximos 10 anos para atender o crescimento da demanda.

Outra ação fundamental é ter maior pluralidade e liberdade de contratação entre os agentes de toda a cadeia. Isso aumentaria a liquidez, formando preços no mercado local, libertando o setor do dilema entre preços controlados e paridade de importação (PPI). Apesar de sermos um dos maiores mercado de combustíveis, a baixa liquidez das ofertas hoje não permite a negociação de cargas de gasolina ou diesel com preços em tempo real e amplo uso de instrumentos financeiros, como é corriqueiro nos grandes mercados do mundo.

Mas se sabemos o que é preciso, por que não fazemos? Voltamos então ao início deste artigo: nosso ambiente de negócios. Enquanto a forma mais rentável de se levar o produto de um ponto ao outro não for o da eficiência logística, não veremos investimentos relevantes em infraestrutura, que levam de 10 a 15 anos para dar retorno financeiro.

Enquanto tivermos possibilidade de interferência política na formação de preços e a regulação for predominantemente regida por medidas provisórias, decretos e afins, sem o devido processo de AIR (análise de impacto regulatório) e amplo debate com os agentes da cadeia e a sociedade, não teremos um ambiente seguro para contratação e atração de investimentos. Enquanto não tivermos múltiplos “sellers”, mas só múltiplos “buyers”, não haverá mercado eficiente de formação de preços. Também é necessário garantir o programa de desinvestimentos em refino e em logística da Petrobras, que até pouco tempo concentrava mais de 90% da oferta no país.

Enquanto a complexidade do modelo tributário e a deficiência de órgãos de fiscalização não forem enfrentadas de maneira assertiva, não reduziremos o escandaloso nível de sonegação e fraudes em combustíveis, que a FGV estima em mais de R$ 30 bilhões por ano. Junta-se a essa agenda prioritária a simplificação tributária e o fortalecimento da ANP (Agência Nacional do Petróleo, Gás Natural e Biocombustíveis), com maior previsibilidade e transparência no processo regulatório.

Como eu disse, não é fácil. Mas está em nossas mãos construirmos um Brasil para “profissionais”, recolocando-nos no rumo do desenvolvimento.